■資料來源:Yole Développement、華進半導體

高端性能封裝對半導體行業而言至關重要

儘管摩爾定律已經存在了50多年,但它已不再具有成本效益。當談到先進光刻節點時,有能力跟進的廠商屈指可數,目前僅有英特爾、三星和台積電這三家遙遙領先。業界正在利用先進封裝技術,將多個先進和/或成熟的晶片集成到一個封裝體內,這也被稱為異質集成,配合2.5D / 3D封裝,旨在讓摩爾定律在系統層面得以延伸。

時代變遷,業界正在尋找替代方案,利用高端封裝融合最新和成熟節點,採用系統封裝(SiP)和基於小晶片的方法,設計和製造最新的SoC產品。2.5D / 3D封裝正在加速3D互連密度(3D ID)的技術突破。

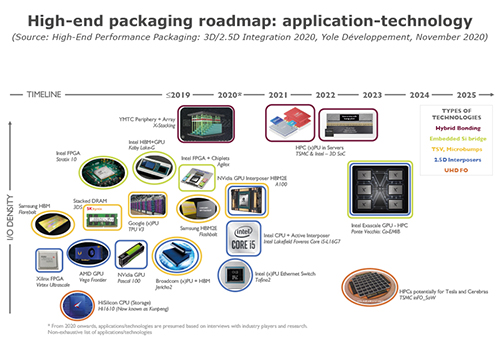

在2019年之前,高端封裝在3D堆疊DRAM、HBM、FPGA等領域具有很好的商業化前景。它已被用於各種處理器和應用,包括CPU、GPU、處理器核心、固態硬碟、存儲塊和圖形。展望未來,在高性能計算(HPC)應用中,封裝技術的複雜性和協同性將會越來越高。(圖1)

高性能封裝市場預測

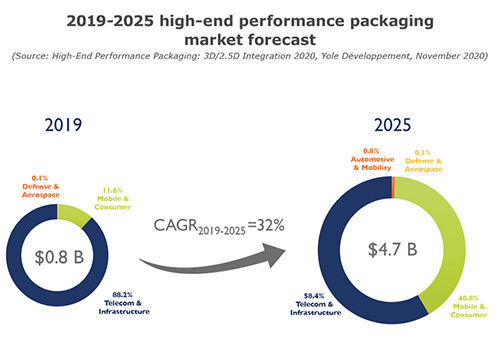

2019年高端封裝市場規模為8億美元。預計2025年將達47億美元,複合年增長率32%(2019-2025年)。按封裝單位統計,2019年高端封裝2.405億單位,預計2025年將實現14.092億單位,複合年增長率38%(2019-2025年)。高端性能封裝的最大市場來自電信和基礎設施終端市場,占比逾60%(2019年-2025年)。高端封裝預計在「手機和消費」和「汽車和移動」領域增長最快,分別為60%和88%。(圖2)

在數位時代的突出需求中,終端系統單元(包括雲計算、網路、高性能計算和消費設備、個人計算和遊戲等)的實施及利益驅動高端封裝的發展。這些主要趨勢為高端封裝市場的發展良機打下了基礎。此外,消費數位化趨勢以及日益增長的物聯網、移動連接和智慧物件應用,將為器件級高端性能封裝市場擴張提供主要機會。它們需要高速且大存儲與處理單元實現快速交互。例如,針對遊戲應用的先進計算,通過矽通孔實現3D堆疊DRAM和HBM。為GPU配備高速記憶體,確保實現高性能遊戲。此外,蘋果發佈搭載了AMD Radeon GPU Vega 10 pro的升級版iMac pro。

雖然汽車和移動領域的高端封裝市場規模較小,但其增速卻名列前茅。高端封裝在這一市場的強勁增長主要歸功於汽車應用的AI和機器人趨勢。

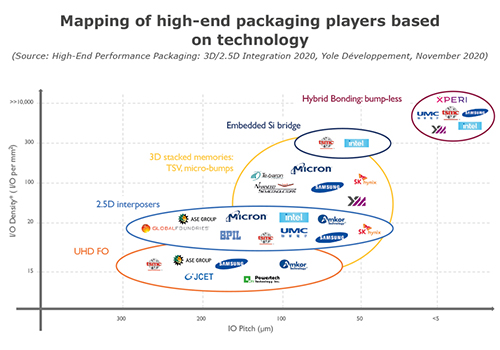

主要玩家對高端性能封裝供應鏈的影響

晶圓級封裝正在改變標準的前後道供應鏈,並衍生出中道業務,即進行晶圓級Bumping和封裝工藝。中道業務可在OSAT、WLP廠或IDM內實現。像英特爾、台積電和三星等大公司已經成功進軍先進封裝市場。在高端性能封裝方面,它們的上市時間比OSAT更快,且規模空前。對OSAT構成了直接且強大的威脅。

大廠擁有前後道能力。作為晶圓代工廠,台積電關注前道和後道,3D SoIC成為其新焦點;因此,台積電可以快速決策,有效貫徹戰略。英特爾也一直在積極推動其高端封裝技術的商業化,如Foveros、EMIB和混合鍵合。英特爾的Foveros和台積電的CoWoS是直接競爭關係。雖然三星是HBM TSV領導者,但它並沒有積極推廣2.5D邏輯轉接板。三星和英特爾需要確保從設計團隊到系統部門都能達成一致。任何形式的變革都會受到許多根深蒂固的遺留問題的限制,減緩它們在先進封裝領域取得領先地位的進程。

在高端封裝領域,OSAT業務正在被代工廠和IDM蠶食。未來,因為擁有尖端的統包服務,如最新的矽節點製造技術和先進的封裝,無晶圓廠模式可能會變得更有吸引力。無晶圓廠和設計公司正在尋找性價比更優的封裝,特別是針對高端應用。如果大廠能同時保證品質和成本效益,那麼OSAT必須採取措施確保先進封裝的市場份額(圖3)。